Regelmäßige Einnahmen: Durch die Vermietung der Immobilie erhalten Sie regelmäßige Mieteinnahmen, die dazu beitragen, Ihre monatlichen Ausgaben zu decken und Ihre Altersvorsorge aufzubauen.

Wertsteigerung: Immobilien haben oft die Tendenz, im Laufe der Zeit an Wert zuzunehmen. Wenn Sie die Immobilie langfristig behalten, können Sie von dieser Wertsteigerung profitieren.

Inflationsschutz: Im Gegensatz zu anderen Anlageformen wie Bargeld oder Anleihen bieten Immobilien einen natürlichen Schutz vor Inflation. Die Mieteinnahmen und der Wert der Immobilie steigen oft im Einklang mit der Inflation.

Steuerliche Vorteile: In Deutschland gibt es diverse steuerliche Anreize für Investitionen in Immobilien, wie z. B. Abschreibungen, Steuererleichterungen für Vermieter oder die Ehegattenschaukel. Diese können Ihre Steuerlast reduzieren und Ihre Rendite erhöhen.

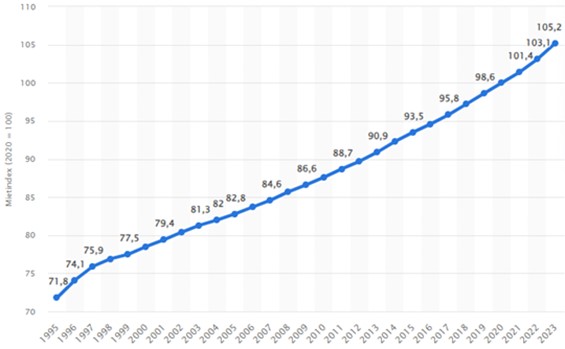

Zwischen 2023 und 1995 stiegen die Mieten beispielsweise deutschlandweit rund 46%. In Hamburg waren es im gleichen rund 75%. Aufgrund des Zuzugs nach Deutschland, der vorhandenen Wohnungsbaulücke und dem wegfallenden Neubau, gehen wir von stark steigenden Mieten in den kommenden Jahren aus.

Für die Veranschaulichung dieser Wirkung haben wir Ihnen diese Vorteile einmal aufbereitet:

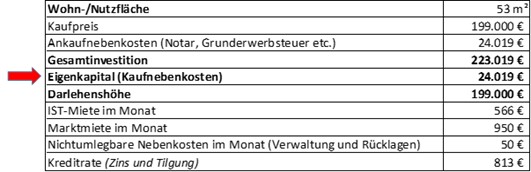

Angenommen wird der Verkauf einer vermieteten Eigentumswohnung mit 3 Zimmern und rund 53m² in bester Lage Lübecks. Der Kaufpreis beträgt EUR 199.000,- und die Kaufnebenkosten (Maklercourtage, Grunderwerbsteuer, Amts- und Gerichtskosten) bei einer 100%-Finanzierung rund EUR 24.000,-.

Es wird eine 100%-Finanzierung angenommen und somit stellen die Kaufnebenkosten in Höhe von EUR 24.000,- die notwendige Anfangsinvestition dar.

Die Wohnung ist aktuell für EUR 560,- Kaltmiete vermietet. Zukünftige Mietsteigerungen möglich. Eine Neuvermietung wäre für EUR 950,- möglich.

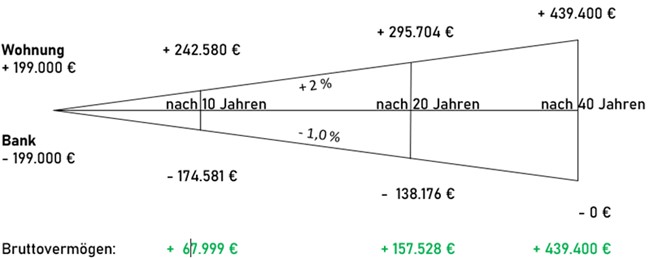

Wird die Wohnung gekauft, wird einerseits der Kredit zurückgeführt und kann andererseits mit einer langfristigen Wertsteigerung gerechnet werden. Neben anfänglichen notwendigen laufenden Investitionen oder Mietüberschüssen, ergeben diese Parameter das Bruttovermögen. Die Tilgung beträgt beim aktuellen Zinsniveau rund 4,00% bei einer Vollfinanzierung. Die Wertsteigerung ist mit 2% pro Jahr angenommen. Die Preise sind im Vergleich zum Zeitpunkt vor der Zinswende gerade sehr attraktiv und begründen mit den zu erwartenden steigenden Mieten ein ertragreiches Wertsteigerungspotential, welches nach 10 Jahren Haltedauer steuerfrei zu vereinnahmen ist. Das Bruttovermögen nimmt jährlich um rund EUR 5.970,- zu.

Werden von den zu erzielenden Mieteinnahmen nun die nicht umlegbaren Nebenkosten, Zinsen und die Tilgung abgezogen, so ergibt sich eine notwendige laufende Investition (Sparrate) vor Steuern bei IST-Miete von nur rund EUR 319,- und bei Neuvermietung bereits ein Überschuss von EUR 70,-.

Von den steuerpflichtigen Mieteinnahmen können die nicht umlagefähigen Nebenkosten, die Kreditzinsen und die kalkulatorische Abschreibung des Gebäudeteils des Bruttokaufpreises abgezogen werden.

Es ergibt sich bei IST-Miete und Marktmiete ein steuerlicher Verlust. Von diesem kann mit einer Steuererstattung (bzw. Verrechnung mit Einkommenssteuer aus anderen Einkunftsarten) zum Grenzsteuersatz kalkuliert werden.

Nach Berücksichtigung der Steuererstattung verändert sich die Überschussrechnung um diesen Betrag und die laufende Investition (Sparrate) nach Steuern bei IST-Miete beträgt nur noch rund EUR 89,- und bei Neuvermietung beträgt der Überschuss rund EUR 137,-.

Um die Rentabilität des Eigenkapitals zu ermitteln, muss nun nur noch vom Bruttovermögen die laufende Investition abgezogen (IST-Miete) oder hinzugerechnet (Marktmiete) werden.

Nach 10 Jahren Haltdauer lassen sich die realisierten Gewinne (zzgl. der Tilgung) steuerfrei vereinnahmen. Das ist einzigartig. Die Immobilie und laufende (wertsteigernde) Renovierungen dürfen steuerlich abgeschrieben, der daraus resultierende Gewinn jedoch steuerfrei vereinnahmt werden.

Das Ergebnis von nur einer einzigen vermieteten Eigentumswohnung lässt sich mit folgender Grafik auf den Punkt bringen: